Der Gesetzgeber hatte nach der Feststellung des Bundesverfassungsgerichtes den Auftrag, sowohl das Grundsteuergesetz als auch das damit in Zusammenhang stehende Bewertungsgesetz zu reformieren.

Die Vorgaben des Bundesverfassungsgerichts wurden Ende 2019 durch Änderungen am Grundgesetz, dem Grundsteuergesetz sowie dem Bewertungsgesetz umgesetzt. dabei sollten folgende Leitlinien befolgt werden:

Aufkommensneutralität

Eine Veränderung des Grundsteueraufkommens insgesamt ist grundsätzlich nicht angestrebt. Dieses Ziel wird auf Ebene der Bundesgesetzgebung durch durch eine signifikante Absenkung der Steuermesszahl auf circa ein Zehntel erreicht.

Da aber die tatsächliche, konkrete Belastung einzelner Grundstücke mit der Grundsteuer über die Hebesätze der Gemeinden bestimmt wird, liegt es letztlich an diesen, für eine Aufkommensneutralität durch entsprechende Anpassungen ihrer Hebesätze zu sorgen.

Im Einzelfall kann aber die Neubewertungen sowohl zu Mehr- als auch zu Minderbelastungen führen. Die Nachfolgend Abbildung des Bundesfinanzministeriums zeigt dies an beispielhaften Grundstücken in Dresden:

Neu ist die Einführung einer neuen „Grundsteuer C“. Damit wird den Gemeinden die Möglichkeit gegeben, für baureife unbebaute Grundstücke einen anderen, höheren Hebesatz festzusetzen. Damit soll ein Instrument geschaffen werden, um Spekulation mit Bauland zu erschweren, insbesondere in Insbesondere in Ballungsgebieten , wo ein erheblicher Wohnungsmangel besteht.

Sozial gerecht

Die Grundsteuer orientiert sich weiterhin am Wert einer Immobilie.

Dabei wird insbesondere die Lage des Grundstückes berücksichtigt, so dass einn Grundstück in einem begehrten Innenstadtviertel anders bewertet wird wie eines in einer weniger gefragten Randlage einer Metropole. Bei gewerblich benutzten Immobilien wird es eine Rolle spielen, ob sich dieses in einer strukturschwachen Region befindet ist oder in einem Ballungsraum.

Darüber hinaus wird Grundvermögen des sozialen Wohnungsbaus, kommunaler sowie gemeinnütziger Wohnungsbaugesellschaften und Wohnungsgenossenschaften unter bestimmten Voraussetzungen durch einen Abschlag auf die Steuermesszahl bei der Grundsteuer begünstigt, da diese ihrer Struktur nach zugunsten bezahlbaren Wohnraums auf eine vorrangig gewinnorientierte Vermietung verzichten.

Einfach

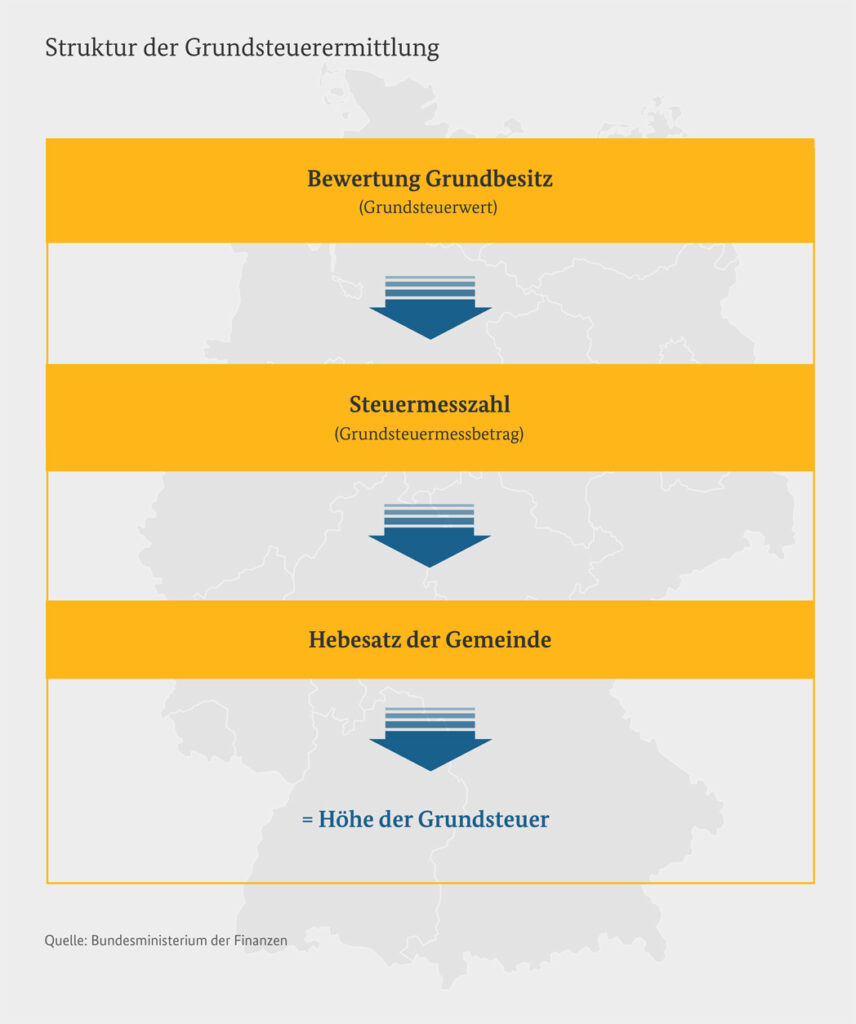

Grundsätzlich wird die Grundsteuer wie bisher in drei Schritten erhoben:

Die wesentlichen Parameter, von denen die Bewertung eines Grundstückes abhängt, sind

- der Bodenrichtwert,

- die statistisch ermittelte Nettokaltmiete,

- die Grundstücksfläche,

- die Grundstücksart / Gebäudeart,

- das Alter des Gebäudes.

Den aus der Grundsteuerreform resultierten Handlungsbedarf erläutern wir auf der nachfolgenden Seite.